相続登記の登録免許税の特例

相続又は遺贈により土地の所有権を取得した人が、所有権の移転の登記をしないまま死亡した場合には、その亡くなった人の名義に変更する登記については登録免許税がかからないことになりました。

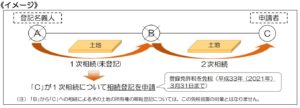

具体的にいうと、AからBへの所有権移転の登記をする場合に、登録免許税がかからないことになりました。

【留意点】

1.これは2018年4月1日から2021年3月31日までの3年間に登記申請をする場合の特例です。

2.土地についてのみ対象であり、建物は対象外です。

3.BからCへの所有権移転の登記は対象外です。

4.一定の場合は、Aから直接Cに名義を移転させることが可能ですが、この場合も対象外です。

5.Aから完全な所有権を移転させる場合のみならず、共有持分を移転させる場合も対象となります。

空家問題などの問題を背景にこのような措置が講じられたのですが、どのくらいの人がこの特例が使えるのかは?のところはありますが、利用できる人にとっては朗報です。

(根拠条文)

租税特別措置法84条の2の3