消費者金融に第二次納税義務を認めた裁決(平成29年3月24日)

先日、弁護士会で税務に関する研修に参加したところ、少し驚いた国税不服審判所の裁決があったので紹介します。

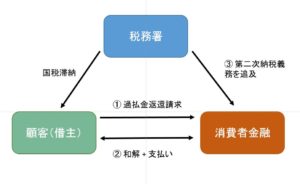

事案を簡単に紹介します。

消費者金融から借入を長年にわたって行っていた顧客がいました。少し前にブームとなったいわゆる過払金をその顧客は消費者金融に請求しました。

その顧客は消費者金融と和解をしてお金が戻ってくることになったのですが、和解して戻ってくることになったお金(和解金)が厳密に計算した過払金よりも低額だったわけです。

また、この和解をするときには、いわゆる精算条項を和解契約書の中に入れていました。

その後、税務署から消費者金融に、その顧客が滞納している税金について、払ってくださいという通知が来ました。ちなみに、税金は過払金とは全く関係のないものです。

税務署は、国税徴収法の第39条の第二次納税義務を根拠として、消費者金融に顧客の滞納税金の納付を求めたのです。

消費者金融は、なんでそんなもの払わないかんのだということで、事件が国税不服審判所に持ち込まれたわけです。

目次

第2次納税義務

国税徴収法39条は、次のように規定しています(関係ない部分は省略)。

滞納者の国税につき滞納処分を執行してもなおその徴収すべき額に不足すると認められる場合において、その不足すると認められることが、その国税の法定納期限の1年前の日以後に、滞納者がその財産につき行った・・・債務の免除・・・に基因すると認められるときは、・・・義務を免かれた者は、・・・その滞納に係る国税の第二次納税義務を負う。

本来であれば、顧客はもっと多額の過払金を消費者金融に請求できたのに、低い金額で和解をしてしまったため、税務署にとってはその分税金が回収できなくなったから、得をしている消費者金融が代わりに払えということです。

国税不服審判所では、顧客と消費者金融との和解が、国税徴収法39条の「債務の免除」に該当するかが争われました。

和解は、和解金を超える部分の過払金を免除する合意を含んでいるということで、国税徴収法39条の「債務の免除」に当たるということになり、消費者金融側が敗訴しています。

感想

色々揉めている中で譲歩しあって成立するのが和解です。

和解をする際には、和解契約書などを作成して、和解した内容を盛り込むとともに、その和解した内容以外には今後問題が生じないようにいわゆる精算条項を入れるのが通常です。

そのため、当事者にとっては、この和解契約書に書かれていることで紛争を解決したと思っていますし、金銭を支払う側で関与した弁護士もこの和解契約書に書かれていること以外に負担はありませんと説明していることが多いように思います。

そのため、和解金を支払って紛争が解決したと思い込んでいる人に第二次納税義務があるから支払ってくださいとなると、請求された方は怒るのも当然だと思います。

また、下手をすると、弁護士も説明と違うじゃないかと言われかねず、もしそうなったら弁護士としては正直立場がないです。

金銭を支払う側で関与した弁護士も、依頼者から「この和解契約書に書かれている金銭を払ったら終わりでいいですね。」と質問されたときには、「基本的には、そのとおりですが、相手が税金を滞納すると第二次納税義務を追及される可能性がゼロではありません。」と説明すべきなんでしょうかね。

こんなことを言ったら、不安になって、説明しなかったら成立するような和解も説明したがゆえに成立しなくなるかもしれませんが、仕方ないのかもしれません。

弁護士的には、怖い裁決だと思いました。